Es empfiehlt sich, einen Blick auf die Entwicklung des Bilanzbuchs der Fed zu werfen. Denn immerhin schrumpfte dieses Bilanzbuch im Januar – wie im September vergangenen Jahres durch die Fed angekündigt – mittlerweile den vierten Monat in Folge.

Bilanzschrumpfung wirkt sich hauptsächlich auf MBS-Papiere und Staatsanleihen aus

Diese „Bilanznormalisierung“ wirkt sich insbesondere auf zwei Vermögensklassen aus, wozu einerseits Staatsanleihen und andererseits Mortgage Backed Securities (so genannten MBS-Papiere) zählen, die die Fed kommerziellen Geschäftsbanken im Zuge von Q1-Q3 in hoher Anzahl abkaufte.

Von einst 800 Milliarden US-Dollar vor Ausbruch der globalen Finanz- und Bankenkrise explodierte das Bilanzbuch der Fed auf diese Weise – wie wiederholt berichtet – auf in der Spitze 4,5 Billionen US-Dollars.

Der im September durch die ehemalige Fed-Chefin Janet Yellen verkündete Plan der Fed sah vor, die eigens gehaltenen Positionen in US-Staatsanleihen und MBS-Papieren in den Monaten Oktober, November und Dezember 2017 um jeweils 10 Milliarden US-Dollars zu schrumpfen.

Beschleunigte Rückführung summiert sich auf 420 Milliarden US-Dollar in 2018

In der Folgezeit sollte sich die Bilanzschrumpfung der Fed dann alle drei Monate sukzessive beschleunigen. In anderen Worten ausgedrückt bedeutet das Folgendes: Im ersten Quartal 2018 sieht die anvisierte Bilanzschrumpfung eine Deckelung bei 20 Milliarden US-Dollars pro Quartalsmonat vor.

Im zweiten Quartal klettert die Obergrenze auf 30 Milliarden US-Dollars pro Quartalsmonat, während im dritten Quartal 40 Milliarden US-Dollars pro Quartalsmonat und im vierten Quartal dann 50 Milliarden US-Dollars pro Quartalsmonat erreicht werden.

Sollte sich an der Umsetzung dieses Plans nichts ändern, worauf momentan nichts hindeutet, wird es allein im Gesamtjahr 2018 zu einer Rückführung des Fed-Bilanzbuchs in Höhe von 420 Milliarden US-Dollars kommen.

In 2019 kommt eine Schrumpfung um 600 Milliarden hinzu – solange bis „es reicht“

Im Gesamtjahr 2019 wächst sich die Bilanzbuch-Rückführung der Fed dann auf einen Betrag von weiteren 600 Milliarden US-Dollars aus. Diese Abbaugeschwindigkeit soll in den Folgejahren solange beibehalten werden, bis das Fed-Board zu der Ansicht gelangt, dass es mit dem den Finanzmärkten dadurch entstehenden Liquiditätsentzug genug sein wird.

Wo auch immer sich das Niveau einpendeln wird, das die Mitglieder der Fed als „neues Gleichgewicht“ definieren werden, so lässt sich aus heutiger Sicht bereits absehen, dass dieses Niveau noch immer weit höher als vor Ausbruch der Finanz- und Bankenkrise angesiedelt sein wird.

Im Januar deutlich mehr Rückführung als geplant

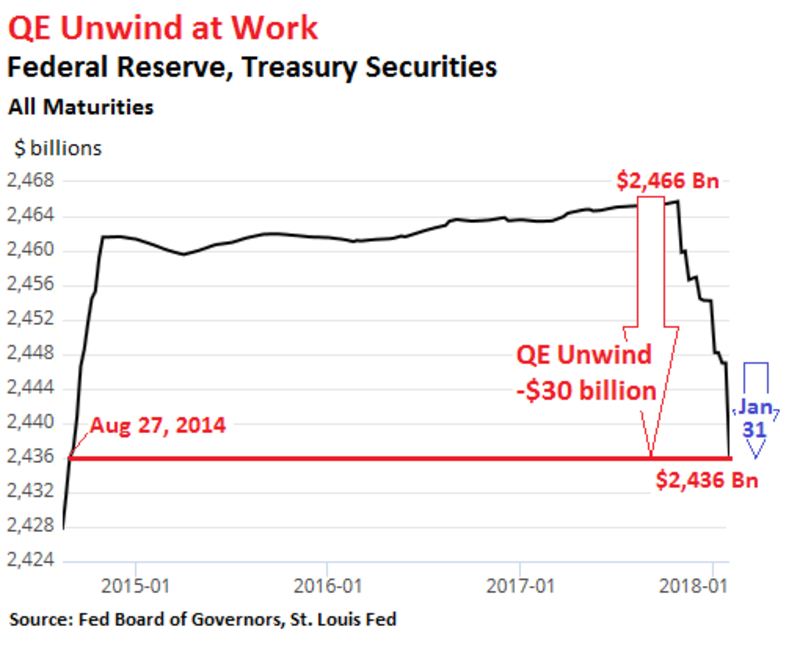

Für Januar sah der Bilanzbuch-Abbauplan der Fed eine Reduzierung eigens gehaltener Positionen in US-Staatsanleihen und MBS-Papieren in Höhe von 12 Milliarden respektive 8 Milliarden US-Dollars vor. Wie haben sich die Dinge im Januar entwickelt? Im Monat Dezember 2017 hielt die Fed US-Staatsanleihen in einem Umfang von 2,454 Milliarden US-Dollars.

Bis Ende Januar sind diese Positionen laut neuester Daten der Fed auf $2,436 Milliarden gesunken, woraus ein Rückgang in Höhe von 18 Milliarden US-Dollars innerhalb von nur einem Monat resultiert.

Deutlich wird, dass der vormals für Januar anvisierte Abbauumfang (12 Milliarden US-Dollars) um 6 Milliarden US-Dollars überboten wurde. Insgesamt betrachtet sind die gehaltenen Positionen der Fed seit Beginn der QE-Rückführung bis Ende Januar also um 48 Milliarden US-Dollars gesunken.

Im nachfolgenden Chart ist der im Monat Januar erfolgte Abbau in Höhe von 18 Milliarden US-Dollars noch nicht berücksichtigt. Fest steht jedoch, der Abbau findet statt.

Was bedeutet es, wenn die Positionen „auslaufen“?

Anstatt die gehaltenen Anleihepositionen an den Bondmärkten zu veräußern, bedient sich die Fed des alternativen Instruments eines „Auslaufens“ der gehaltenen Bonds, das in etwa wie folgt funktioniert: US-Staatsanleihen laufen stets zur Mitte und zum Ende eines Monats aus. So erreichten beispielsweise durch die Fed gehaltene US-Staatsanleihen in einem Umfang von 27 Milliarden US-Dollars am 31. Januar ihr Verfallsdatum.

Das US-Finanzministerium nimmt die Papiere zurück. Normale Bondhalter würden den am Verfallstag fälligen Preis erstattet bekommen. Doch zwischen Fed und US-Finanzministerium besteht eine Sondervereinbarung, die jede Form von Mittelsmännern ausschaltet.

Wäre es Ziel der Fed, den Umfang des eigenen Bilanzbuchs aufrecht zu erhalten, würde die Fed zeitlich auslaufende Staatsanleihen direkt gegen eine Zeichnung von durch das US-Finanzministerium zu neu emittierenden Regierungsbonds substituieren. Heißt also: Zeitlich auslaufende Staatsanleihen würden gegen neu zu emittierende Staatsanleihen getauscht.

Im Hinblick auf den QE-Bilanzbuchabbau verhält es sich jedoch anders. Hier erlaubt die Fed einer zuvor bestimmten Tranche von zeitlich auslaufenden Papieren durch einen Geldwert ersetzt zu werden, der sich aus den Fälligkeitszahlungen des US-Finanzministeriums ableitet. In der Folge schrumpft die Fed-Bilanz.

Von all jenen gehaltenen US-Staatsanleihen in einem Gesamtumfang von 27 Milliarden US-Dollars, die zuletzt zeitlich ausliefen, „rollierte“ die Fed Papiere in einem Gegenwert von 16 Milliarden US-Dollars (zeitlich ausgelaufene Sicherheiten wurden durch neu emittierte Sicherheiten des US-Finanzministeriums ersetzt).

Gleichzeitig schwanden Papiere in einem Gesamtumfang von 11 Milliarden US-Dollars aus der Fed-Bilanz (Fed wurde durch US-Finanzministerium für fällig gewordene Staatsbonds bezahlt). Der in der oben abgebildeten Grafik eingezeichnete blaue Pfeil weist auf die damit verbundene Tagesbewegung hin.

Ginnie Mae, Fannie Mae und Freddie Mac

Richten wir unser Augenmerk nun auf MBS-Papiere. Die Fed kaufte diese durch die quasi-verstaatlichten Hypothekenriesen Fannie Mae und Freddie Mac garantierten Papiere im Angesicht der globalen Finanzkrise und des heimischen Immobilienmarktkollapses an. Auch Ginnie Mae erwies sich als Nutznießer der QE-Programme der Fed.

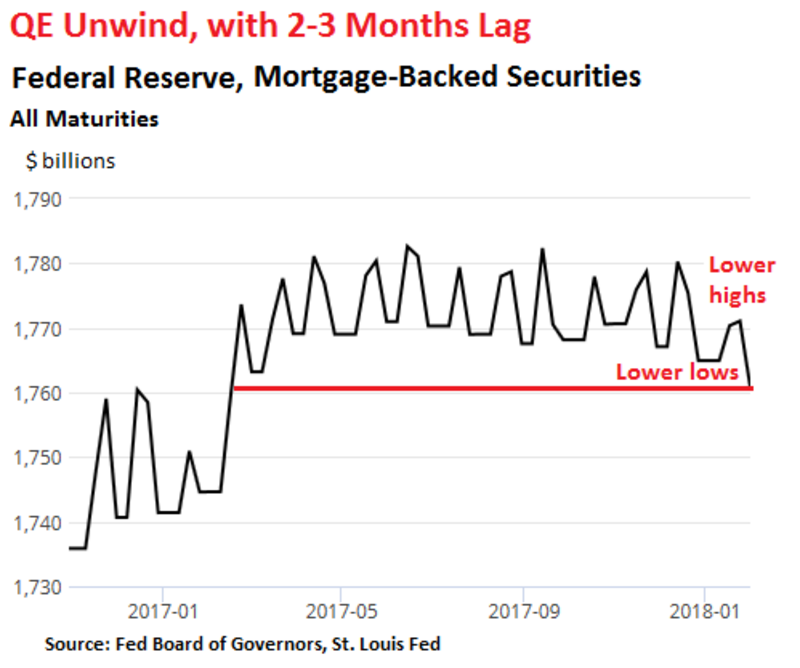

Der im September bekannt gemachte Plan der Fed sah einen Abbau von MBS-Papieren in Höhe von jeweils 4 Milliarden US-Dollars pro Monat im vierten Quartal 2017 vor. Im ersten Quartal dieses Jahres soll der Abbau sich dann auf 8 Milliarden US-Dollars pro Monat verdoppeln. Wie entwickelten sich die Dinge aus heutiger Sicht?

So läuft der Abbau von MBS-Papieren

MBS-Papiere unterscheiden sich von regulären Bonds. Der Emittent, somit Fannie Mae, Freddie Mac oder Ginnie Mae, bedient die fällig werdenden Zinszahlungen gegenüber den MBS-Haltern, während die zugrundeliegenden Hypotheken durch die Kreditnehmer abbezahlt werden.

Somit minimieren sich die fällig werdenden Zinszahlungen im Zeitablauf bis die Papiere dann schließlich zeitlich auslaufen.

Um die MBS-Bilanz der Fed stabil zu halten, bilanziert die Fed ihre gehaltenen MBS-Papiere zu einem festgesetzten Abrechnungsdatum. Folge ist, dass sich eine Schere zwischen dem Tag, an dem die Fed ihre sich aus MBS-Papieren ableitenden Zinszahlungen vereinnahmt, und dem Tag, an dem Reinvestitionstransaktionen stattfinden, auftut.

Abwicklungstransaktionen benötigen im Bereich von MBS-Papieren rund zwei bis drei Monate, womit sich damit rechnen ließ, dass sich entsprechende Änderungen im Bilanzbuch der Fed nicht vor dem Monat Dezember 2017 verfolgen lassen würden. Aus diesem Grund empfiehlt es sich, auf niedrigere Hochs und niedrigere Tiefs mit zwei- bis dreimonatigem Verzug im Bilanzbuch der Fed zu achten.

Im Januar ließ sich diese Entwicklung schließlich beobachten, was für Transaktionen gilt, die im November vergangenen Jahres durchgeführt wurden. Ende Oktober letzten Jahres hielt die Fed MBS-Papiere in einem Gesamtumfang in Höhe von 1,772 Milliarden US-Dollar. Das aktuelle Bilanzbuch weist einen Gegenwert von 1,767 Milliarden aus.

MBS-Bilanz in den letzten Monaten um knapp $ 10 Milliarden geschrumpft

Die MBS-Bilanz reduzierte sich in den letzten zwei bis drei Monaten also um 9,5 Milliarden US-Dollar. Fakt ist, dass der MBS-Abbau begonnen hat. Gleichzeitig steht fest, dass die Fed sich als offizielle Geschäftsbank der US-Regierung erweist. Das US-Finanzministerium unterhält seine Barreserven auf Konten der Fed (anstelle von beispielsweise JP Morgan).

Gleichzeitig unterhält die Fed „Offizielle Auslandskonten“, die zugunsten von anderen Noten- und Zentralbanken sowie ausländischen Regierungen geführt werden. Damit verbundene Finanzbewegungen haben nichts mit dem QE-Programm der Fed oder dessen Rückführung zu tun.

Nur US-Staatsanleihen und MBS-Papiere sind hierbei von Belang. Wie sich zeigt, hat die Fed damit begonnen, diese Positionen zu reduzieren. All jene Kommentatoren, die seit Jahr und Tag geunkt hatten, dass die Fed sich niemals dazu in der Lage sehen würde, ihr Bilanzbuch abzubauen, lagen somit falsch.

Wie lange das wohl gut geht?

An den US-Staatsanleihemärkten dürfte diesem Umstand mittlerweile Beachtung gezollt werden, was sich mitunter an der Zinsentwicklung auf 10-jährige USTB ablesen lässt. Just zum Zeitpunkt, zu dem die Fed ihre QE-Rückabwicklung beschleunigt – und US-Staatsbonds darauf zu reagieren beginnen – plant die US-Regierung eine massive Emission von neuen Schuldenpapieren.

Gestern berichtete ich Ihnen, dass sich die US-Bruttostaatsverschuldung allein in den nächsten fünf Monaten um 617 Milliarden US-Dollars erhöhen soll. Warten wir ab, wie lange das gut gehen wird.

Kommentare

Da habe ich jetzt jedoch eine Frage. Was passiert mit den Geldwerten, welche die FED nach Rückgabe der Staatsanleihen erhält? Würde sie den Betrag erstattet bekommen, so würde sich die Bilanz doch nicht verändern. Oder wird jenes Geld dem Finanzministierum auf seinen Konten bei der FED wieder gutgeschrieben oder das Geld gar „vernichtet“, wie bei der Rückzahlung eines Kredits?